Perdeu noites de sono tentando entender se tem direito à isenção do imposto de renda por moléstia profissional? Vive com dores, laudos médicos em mãos e ainda assim sente que está sozinho diante da Receita?

Se você já se aposentou por conta de uma doença causada pelo trabalho, mas continua pagando imposto, tem algo errado — e talvez você nem saiba.

Essa confusão entre diagnóstico, direito e burocracia é mais comum do que parece. Por isso, neste conteúdo, vamos explicar:

- o que é moléstia profissional;

- quem pode pedir isenção do IR;

- como comprovar a origem da doença;

- como recuperar valores pagos.

Quer evitar erros que podem te fazer perder dinheiro e ainda atrasar sua isenção? Então, leia até o fim e entenda como agir!

Quem tem direito à isenção do Imposto de Renda por doença grave?

A isenção de IR por doença grave é um direito resguardado às pessoas diagnosticadas com as enfermidades previstas na Lei n.º 7.713/88.

Lista de condições que dão direito à isenção de IR por doença grave:

Fibromialgia.

Aposentadorias motivadas por acidente em serviço;

Moléstia profissional (doenças ocupacionais);

Tuberculose ativa;

Alienação mental;

Esclerose múltipla;

Neoplasia maligna (câncer);

Cegueira;

Hanseníase;

Paralisia irreversível e incapacitante;

Cardiopatia grave;

Doença de Parkinson;

Espondiloartrose anquilosante;

Nefropatia grave;

Hepatopatia grave;

Doença de Paget (osteíte deformante);

Contaminação por radiação;

AIDS;

Fibrose cística;

Quando não há isenção do imposto de renda por doença grave?

Mesmo com uma doença grave, rendimentos de atividades empregatícias ou autônomas antes da aposentadoria não são isentos.

Da mesma forma, rendimentos dessa natureza recebidos por aposentados que continuam trabalhando também não são reconhecidos para efeito de isenção do Imposto de Renda por moléstia profissional. Nesse caso, o benefício valerá apenas para a aposentadoria.

Em relação aos resgates financeiros de entidades de previdência complementar, Fapi ou PGBL, a isenção só é válida sobre os valores que configuram complemento de aposentadoria.

Caso contrário, mesmo se for realizado por alguém com doença grave, estará sujeito à cobrança do imposto de renda.

Como fazer o diagnóstico da doença grave?

O diagnóstico da moléstia profissional deve ser feito pelo médico que acompanha o tratamento do trabalhador. Não importa se ele atende pelo SUS ou por convênio, o importante é que registre, em laudo, os impactos reais da doença relacionada ao trabalho.

Quando há necessidade de comprovação formal, como nos casos em que o trabalhador busca a isenção de imposto de renda por moléstia profissional, a avaliação passa por uma perícia médica.

Esse processo é conduzido por um perito do trabalho, que analisa o histórico clínico e confirma se a condição está diretamente ligada à atividade exercida.

O laudo médico precisa descrever de forma objetiva como a doença interfere na vida do trabalhador, tanto nas funções laborais quanto em aspectos físicos e mentais. Essa documentação serve como base para solicitar benefícios e garantir direitos previstos por lei.

A depressão pode ser considerada uma doença profissional?

Sim, a depressão pode ser classificada como moléstia profissional. Mesmo sem constar na lista oficial da Previdência Social, o reconhecimento depende da análise do nexo entre o trabalho e a doença.

A legislação previdenciária abre essa possibilidade com base no princípio da causalidade.

Como provar junto ao INSS uma moléstia profissional?

Para provar uma moléstia profissional ao INSS, o primeiro passo é apresentar um laudo médico completo. O documento precisa apontar que a doença surgiu ou se agravou devido às atividades exercidas no trabalho.

Quais documentos são usados como prova?

Para comprovar uma moléstia profissional e solicitar isenção de imposto de renda, o servidor precisa apresentar um laudo médico detalhado.

O que não pode faltar no laudo para comprovar a moléstia profissional:

Data de emissão do laudo.

Descrição da doença com o respectivo CID;

Indicação de que a enfermidade foi causada ou agravada pelo trabalho, ou pelo ambiente laboral;

Informações sobre os tratamentos realizados ou medicamentos utilizados;

Data do diagnóstico;

Dados de identificação do paciente;

Nome, assinatura e número de registro (CRM) do médico responsável;

Como solicitar a isenção do Imposto de Renda por moléstia profissional?

É possível solicitar a isenção do imposto de renda por moléstia profissional de 3 formas:

- Pedido pela via administrativa

- Pedido pela via judicial

- Declarar o IR como isento por doença grave

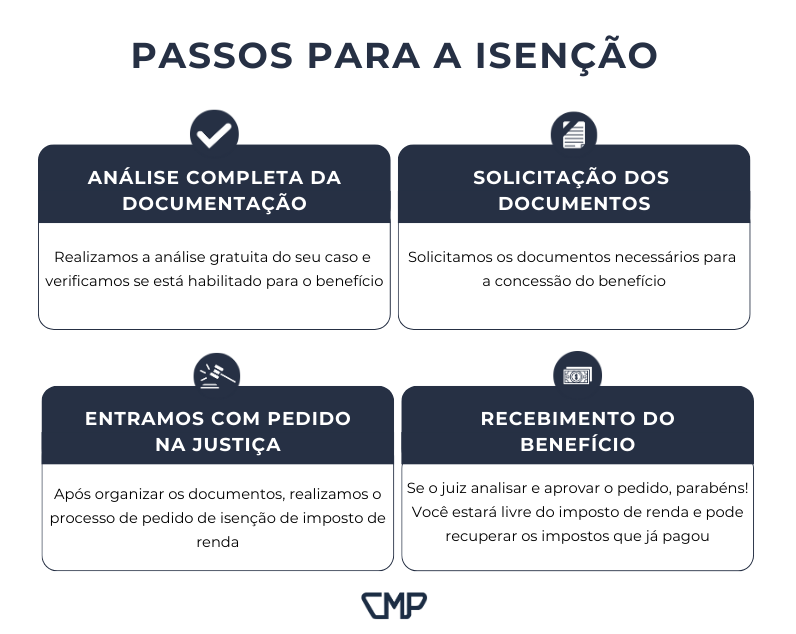

1. Pedido pela via administrativa

A primeira etapa é reunir os documentos médicos que comprovem a doença relacionada ao trabalho. Isso inclui laudo, exames e registros de tratamento.

Com tudo em mãos, o pedido deve ser feito diretamente à instituição que paga seu benefício: INSS, órgão público ou empresa privada.

Se você recebe pelo INSS, dá para resolver pelo aplicativo ou site do Meu INSS. Basta realizar o cadastro, anexar os documentos e acompanhar o andamento pela plataforma.

Essa via é mais rápida, mas a isenção costuma ter validade limitada. Além disso, não dá direito à devolução dos valores já pagos.

2. Pedido pela via judicial

Quando a isenção por moléstia profissional é pedida pela justiça, há duas vantagens importantes: o direito à devolução do imposto pago nos últimos cinco anos e a concessão definitiva da isenção, se o juiz reconhecer a condição.

Nesse caso, é preciso contar com apoio jurídico. Um especialista em direito previdenciário deve avaliar os documentos e preparar o processo com base no diagnóstico da doença, no histórico profissional e na comprovação dos descontos indevidos.

O trâmite judicial leva mais tempo, mas costuma ser o melhor caminho em casos de negativa pela via administrativa ou quando há valores retroativos a recuperar.

3. Declarar o IR como isento por doença grave

Quem já tem o direito reconhecido deve continuar enviando a declaração anual, mas precisa marcar os rendimentos como isentos.

O que fazer se você pagou Imposto de Renda após o diagnóstico de doença grave?

A perícia médica pode concluir que a doença teve início antes dos eventos analisados. Nesse caso, mesmo com uma enfermidade grave, o contribuinte pode ter tido descontos referentes ao imposto de renda.

Se a doença tiver surgido no mesmo ano em que foi solicitada a isenção, o contribuinte deve pedir a restituição dos valores pagos na Declaração de Ajuste Anual do ano seguinte.

Os rendimentos isentos de imposto devem ser considerados a partir do mês em que a isenção foi concedida.

Quando o laudo pericial indicar que a doença foi diagnosticada em anos anteriores, há duas opções:

- Se as declarações anuais de Imposto de Renda Pessoa Física (IRPF) dos anos seguintes ao diagnóstico resultaram em restituições ou não apresentaram saldo a pagar, basta retificá-las.

- Caso o contribuinte tenha pago impostos adicionais nesses anos, será necessário retificar as declarações e solicitar a restituição ou compensação dos valores pagos a mais.

Acesse o site do Governo Federal para abrir a solicitação.

É possível fazer restituição retroativa dos valores pagos?

Sim, é possível solicitar a restituição retroativa dos valores pagos indevidamente. O pedido pode ser feito a partir da data do diagnóstico da moléstia profissional ou da concessão da aposentadoria.

No entanto, existe um limite: o prazo de prescrição é de cinco anos. Isso significa que só é possível recuperar os valores pagos nos cinco anos anteriores ao pedido. Se a solicitação for feita fora desse período, os valores mais antigos são perdidos.

Por isso, é importante verificar o quanto antes se há valores a serem restituídos. Quanto mais tempo passar, maior a chance de deixar dinheiro para trás.

Aposentados x trabalhadores ativos: quais as diferenças de direito?

A principal diferença está no acesso à isenção do imposto de renda. Aposentados com moléstia profissional têm direito ao benefício, mesmo sem aposentadoria por invalidez. Já no caso dos trabalhadores ativos, esse direito não se aplica.

A isenção do imposto de renda por moléstia profissional é uma condição prevista em lei, válida apenas quando a pessoa já está aposentada.

O trabalhador ainda em atividade, mesmo com diagnóstico confirmado, não tem acesso à isenção — só passará a ter se for aposentado devido à doença.

Nos casos de acidente de trabalho, a lógica muda um pouco. A isenção do imposto de renda só vale se houver aposentadoria por invalidez diretamente relacionada ao acidente.

Se o trabalhador se recupera e volta à ativa, mesmo após um acidente grave, não há isenção.

Posso declarar o IR mesmo isento?

Sim, mesmo quem está isento pode e deve fazer a declaração do Imposto de Renda. Essa prática é recomendada porque ajuda a manter o histórico fiscal do contribuinte em ordem, sem interrupções.

Ao declarar o IR, você poderá verificar se pagou impostos a mais em algum período e solicitar à Receita Federal a devolução do valor excedente.

Além disso, a declaração do IRPF pode servir como comprovante de rendimentos em diversas situações, como ao abrir uma conta bancária.

Como um advogado pode orientar na isenção do imposto de renda por moléstia profissional?

Um advogado especializado pode oferecer orientação técnica sobre a isenção de imposto de renda por moléstia profissional.

Com conhecimento das leis e regulamentações, esse profissional é capaz de identificar se a condição de saúde do cliente atende aos requisitos legais para a isenção.

Além disso, a experiência prática do advogado permite que ele oriente na coleta e apresentação dos documentos à Receita Federal. Assim, fica mais fácil cumprir todas as exigências da legislação.

Quer saber mais sobre isenção do imposto de renda por moléstia profissional? Acompanhe a CMP Prev!

Isenção de IR por doença grave é um direito que pode aliviar o bolso daqueles que enfrentam sérios problemas de saúde.

Ao longo deste texto, detalhamos os critérios que qualificam uma doença para isenção, e explicamos como solicitar isenção de Imposto de Renda por doença grave, seja pela via administrativa ou judicial.

Além disso, abordamos situações em que a isenção não é aplicável e como proceder se você já pagou imposto após o diagnóstico.

Ficou alguma dúvida? Conte com os especialistas da CMP Prev para obter orientação e suporte. Conheça os seus direitos e lute por eles!

Conclusão

A isenção do imposto de renda por moléstia profissional é um direito que muitas pessoas desconhecem ou têm dificuldade para exercer por falta de informação e orientação adequada.

Como vimos, a isenção depende não apenas do diagnóstico médico, mas também da comprovação de que a doença tem relação com o trabalho e gerou aposentadoria. Laudos bem elaborados, perícias e registros detalhados são essenciais nesse processo.

Outro ponto importante é que a isenção de IR não alcança rendimentos de quem continua na ativa, ela vale somente para aposentados.

Também mostramos que é possível recuperar valores pagos nos últimos cinco anos, desde que haja documentação que comprove o vínculo da doença com a atividade laboral.

A via administrativa pode ser mais rápida, mas tem limitações. Já o caminho judicial, embora mais demorado, costuma garantir benefícios duradouros e a devolução de valores retroativos.

Para evitar erros, atrasos e perdas financeiras, a orientação de um advogado especializado é fundamental.

Se você ou alguém próximo enfrenta esse tipo de situação, vale agir com atenção e rapidez. Afinal, o que está em jogo não é só um direito garantido por lei, é o seu dinheiro e o seu bem-estar.Quer se manter informado sobre os direitos de aposentados e trabalhadores? Acesse o blog da CMP Prev e confira conteúdos atualizados sobre isenção de imposto, aposentadoria, auxílios e muito mais.